医院会计做账流程实操(私立医院会计账务处理)

原标题:医院会计做账流程实操(私立医院会计账务处理)

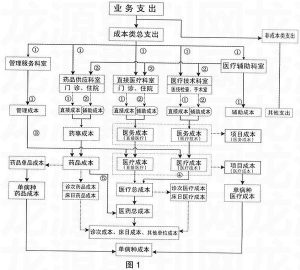

医院成本核算是按照《医院财务制度》有关成本费用开支范围的规定,依据医院管理和决策的需要,对医疗服务过程中的各项耗费进行分类、记录、归集、分配和分析,提供相关成本信息的一项经济管理活动,是对医疗服务、药品销售、制剂生产过程中所发生费用进行核算,其目的是真实反映医疗活动的财务状况和经营成果。医院成本核算中的"成本"不同于企业财务会计中的成本。医院成本核算作为一项医院内部的经济管理活动,其成本概念具有更丰富的内涵,形式呈现出多样性。例如,根据不同的成本归集对象,可将成本分为医院总成本、科室成本、项目成本和病种成本等。

医院成本核算主要包括医院、科室、单元、病种、医疗项目五级成本核算。包括计划、核算、分析、预算、控制、决策等功能!

医院成本核算的方法有什么?

1.核算模式。通常,医院在核算工作中,实行一级、二级或三级成本核算模式。一级核算是以医院为核算对象,医疗机构的全部核算工作一律在财会部门进行,核算内容为医院总成本,用于反映医院医疗业务和药品经营的收支情况和经济管理水平。二级核算是以科室为核算对象,核算内容为科室各类消耗支出,用于求得科室总成本,找出科室经营问题的症结所在,同时,它也是医疗项目成本核算和病种成本核算的基础。三级成本核算是以医疗项目或病种为核算对象,在科室成本核算的基础上,科学地归集和分配项目成本和病种成本。

2.成本归集。成本归集是成本核算的重点和难点。归集所依据的标准与成本核算结果有密切关系。在医疗成本核算中通常用以下归集方法:(1)办公费、劳务费、业务费和材料费按实际发生数计算。(2)固定资产折旧费直接影响医疗成本,目前还没有统一的折旧标准,各医院作法各异。常用的折旧方法有:①直线折旧法:将固定资产价值按其使用年限平均计入各个时期医疗成本。该方法比较适用于房屋、图书、一般设备等折旧。②加速折旧法:是指每期折旧数额,在使用初期计提的多,后期计提的少,相对加快折旧速度的一种方法。包括双倍余额递减法、年数总和法等。加速折旧法适用于中等价值而折旧年限短的设备。③单位工时数法:是指固定资产的原值在使用寿命期间规定完成的工作总量,按工作时数平均计算固定资产折旧的方法。适用于固定资产在各个期间的使用程度很不均衡而且使用磨损特别大的情况。如大型医疗设备ct、ect等。各医院可根据自身的实际情况,选择适合的折旧方法。

3.间接成本分摊。所谓间接成本就是指发生在管理部门和职能科室不能直接计入到某个科室的费用,如行政、后勤部门的人员以及公用支出,离退休人员的工资等。在进行核算时,首先我们应尽量采用一些方法使它变成直接成本,因为直接成本科室都能认可。其次,寻找一套科学合理的分摊方法也很关键。如按人头、项目、科室病人占用床日和科室占用房屋面积等分摊。不管采用哪种方法,都应结合实际情况,尽可能做到“公平、公正、科学、合理”以及核算的可操作性。