财务报表勾稽关系总结(新手做财务报表步骤)

原标题:财务报表勾稽关系总结(新手做财务报表步骤)

对于任何财务人员来说,最熟悉的莫过于三张表:

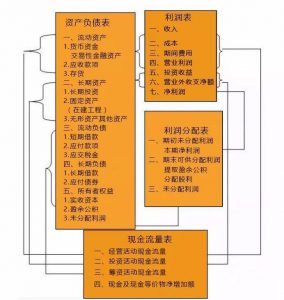

资产负债表、利润表、现金流量表。

资产负债表为财务报表主表,利润表、现金流量表都是资产负债表的附表。

一,要是没有利润表,可以通过对资产负债表中的净资产期末数与期初数进行比较,计算出当年的利润数额;

二,要是没有现金流量表,可以通过对货币资金的期初期末余额增减变化,计算出当年的现金及现金等价物净增加额;

有了这二张附表,就有了明细反映。

财务工作中,你是否遇到焦头烂额不知如何解决的问题呢?

概括财务报表的勾稽关系主要有以下几种:

(1)平衡勾稽关系。资金平衡表分左右两方,一方反映资金占用,另一方反映资金来源,两方必须保持平衡。

(2)对应勾稽关系。根据复式记账法对每项经济业务用相等金额在两个或两个以上互相关联的账户中登记,表明资金运动的来龙去脉以及相互对应关系固定不变。

(3)和差勾稽关系。报表中的有些勾稽关系表现为一个指标等于其他几个指标的和或者差。

(4)积商勾稽关系。报表中有些勾稽关系表现为一个项目等于其他几个项目的积或商。

(5)动静勾稽关系。专用基金及专用拨款表等为“动态表”而资金平衡表为“静态表”。“静态表”与‘动态表”所反映的某些指标具有一致性,由此在报表中形成勾稽关系。

(6)补充勾稽关系。报表中反映的某些指标,为了解它的明细核算资料和计算,依据另设项目或表式加以补充说明。

第一:表内的勾稽关系

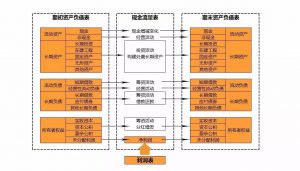

资产负债表:主要告诉我们出报表的那刻,这个公司的资产负债情况如何?是穷还是富?穷的话是否一贫如洗;富的话是否富的流油,资产负债表最关键的地方在于什么时候编制的。昨天的穷不一定今天穷,今天富不一定明天也富。这张表最重要的一个勾稽关系就是

资产=负债+所有者权益

利润表(损益表):主要是反映一段时间内公司的损益情况如何。赚,赚多少?亏,亏多少,利润表最重要的一个勾稽关系就是

收入-费用=利润

现金流量表:这张表主要是反映在一段时间内公司流入多少钱,流出多少钱,还余下多少现金在银行里。现金流量表最重要的一个勾稽关系是

流入现金—流出现金=现金净流量

第二:表间的勾稽关系

1.资产负债表中未分配利润的期末数—期初数 = 损益表的未分配利润项

未分配利润就是企业支付成本费用,取得收入,减去税金,付完利息,将利润分给股东之后,最后余下的钱,企业活动产生的所有经济效果。

2.资产负债表和现金流量表之间的勾稽关系

资产负债表的现金、银行存款及其他货币资金等项目的期末数-期初数=现金流量表最后的现金及现金等价物的净流量。

3.损益表和现金流量表之间的勾稽关系

要通过很多运算才能说明,比较复杂。它们之间的相同点是都是一个时期报表,反映一段时间内的活动情况。

不同点:它们的编制基础不同,现金流量表是收付实现制,损益表是权责发生制

注:部分财务软件自带报表的自定义内容,只要输入正确的凭证,后面的报表就可以自动生成,不要随便去更改报表中的公式,那些公式都是根据报表中的勾稽关系生成。更改可能会导致报表出错。