净现值法的例题分析论文(财务净现值计算公式及例题)

原标题:净现值法的例题分析论文(财务净现值计算公式及例题)

对投融资的估值要有一个更深的认识,所有的行为,核心还是为了企业成长,创造全体股东的价值,创业者和投资方在这点上是一致的。那么反过来,总有一些创业者对自己的东西看得十分了不起,三句话一说,就估值上亿,恨不得只出让百分之一的股权,就换来大把现金,然后还觉得被人占了便宜。要知道,当投资人注入资金的时候,我们要怀着感恩的心,因为你未来挣100亿又怎么样,如果没有早期的支持,你多半已经湮没于人群之中了。因此创业者在设计对价的时候,不能是让人挣了20%都心疼不已,一定要让投资人有利可图,并且留有足够的弹性才行, 至少应有几倍的上升空间。所以无论是投资人还是创业者,斤斤计较者都只能做小事,我们应该目光长远。任何方法得到的估值也只是一个参考而已,一切以成交为准。

创业是一件“九死一生”的事情,我们都要有买定离手的契约精神,完成了估值及后面的投融资交割,只是企业生命周期的一部分而已,努力向前走,而不是还在纠结既往、患得患失。事后诸葛亮是毫无意义的,应时刻记住,那个时候我们做的决定,是那个时候对我们最适合的!

净现值法是目前最常见,最传统的用贴现现金流来估值的方法。从技术上来说,似乎用贴现现金流来估值是最完美的,也不像比较法那么主观。那么其中现金流是怎么计算的呢?有一点需要提醒的是, 贴现率 (也就是我们所说的加权平均资本成本即wacc)的计算已经考虑了支付的利息而产生的税务抵扣的好处(即税盾)。为了避免双重计算税盾,不能将支付的利息从现金流的计算中减除:

现金流t = ebitt*(1-a)+折旧t–资本支出t -净营运资金的追加 t

其中:ebit=息税前利润, a=企业所得税率, t =年

下一步, 我们就要计算终值, 通常我们用永续年金法来估算一个企业的终值:

终值t =(现金流t*(1+g))/(r-g)

其中:g =假设永续增长率,r = 贴现率,t= 终止年

如果我们预测现金流的增长和通货膨胀率一致的话, 那永续增长率应该和通货膨胀率一致。 下一步,我们就可以计算净现值了。

净现值=【现金流1/(1+r)】+【现金流2/(1+r) 2】 +…+【(现金流 t +终值t)/(1+r) t 】

其中: r = 贴现率 (加权平均资本成本即wacc),那么wacc该怎么算呢?

r = (d/v)*rd *(1-a)+(e/v)*r e

其中:rd=负债贴现率,r e= 股权贴现率,a=企业所得税率,d =负债现值,e =股权现值,v =d+e

负债贴现率(负债成本)计算与股权贴现率(股权资本成本)计算比较的话就直接多了, 通常是公司所支付负债的市场利率。上面讲到公司可从税盾里收益,那么净负债成本应该是所负利息减去税务节省。那么税后的负债成本即为rd*(1-a)。和负债不同,股权没有一个必须支付的固定价格, 这并不意味着没有资本成本。股东们肯定期望一定的投资回报,要不然投资就没有意义了。从公司的角度来看,股东期待的投资回报就是资本成本,因为如果公司没有满足股东的回报, 股东们就会将股权卖掉。 所以,资本成本就是为了满足股东来维持股价的成本。资本成本一般用资本资产评价模型(capm)来计算:

r e= r f+ β*(r m-r f).

其中:

r e= 股权贴现率(资本成本)

r f= 无风险折现率, 比如说国债

r f= 无风险折现率, 比如说国债利息, 应该没什么信用风险,动乱国家除外。

β= 是指公司的股价走势和市场的关系

r m-r f= 市场风险溢价,不言而喻,股东所期待的回报一定是大于无风险折现率。

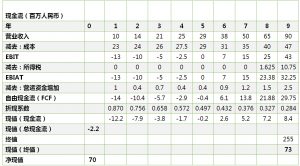

以上已经大大简化过的纯理论数学模型估计都让大家看得血冒出来了,我们还是继续讲故事吧。“二百六”科技有限公司自从收购了同行“二百七”公司之后,决定将摒弃其集团式多种经营的策略,而专注于主要业务的发展。经过多轮探讨决议将公司旗下初创设备公司“十三幺”出售。于是“二百六”公司的b 同学找到了秀红资本的合伙人a同学研究,a同学决定用净现值法来给“十三幺”估值。 首先必须对“十三幺”未来几年的经营状况进行预估(数据以百万元人民币计算),如表所示。

估值立论的前提和实际运行情况:

1.“十三幺”有1 000万元的亏损根据会计准则可以结转到下个年度去抵消未来的收入。 另外,“十三幺”在未来几年还会继续亏损,这些亏损都可以继续结转到下个年度。

2.企业所得税率为25%。

3.“十三幺”没有长期负债。

4.市场上五家类似高科技设备企业的平均无杠杆β是1.2。

5.10年国库券收益率为6%。

6.资本支出和折旧一致。

7.市场风险溢价根据公司设立的地点,目标市场的特征等风险定为7.5%。

8.净营运资金的需求假设为销售额的10%。

9.ebit预计在第九年后永续每年增长3%。

a 同学根据以上假设,计算出加权平均资本成本 (wacc)

r(wacc) = (d/v)*rd *(1-a)+(e/v)*r e=0 +100%*(6.0+(1.2*7.5))=15%

a 同学再计算现金流(如表所示)。

以上计算得出“十三幺”的净现值为0.7亿元人民币,终值则是这样计算的:

终值t =(现金流t*(1+g))/(r-g)=(29.75*(1+3%)/(15%-3%)=2.55亿人民币

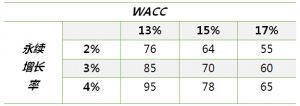

然后a同学根据贴现率和永续增长率的变动做了一个敏感性分析(见表1-7)。 这个敏感性分析给出了一系列的公司价值(从0.55亿到0.95亿)。a同学将敏感性分析得到的9个估值做了一个加权平均,得出“十三幺”的价值大约为0.72亿元人民币。

a同学发现早期的负向现金流以及数年后才出现的正向现金流对贴现率和永续增长率的变化非常敏感。 a同学虽然用了净现值法作为估值的第一步, 他意识到他必须用其他方法来进行修订。

这样看来, 净现值法也不完美, 它有许多这样那样的问题。 比如说:

1.我们不可避免地需要β来计算贴现率。 找到相像的公司还有着类似的特征比登月还难,更何况还要找到它们的β。

2.在涉及那些初创公司的估值,通过净现值法进行估值同样也是困难的,因为这些企业没有悠久的历史,其盈利前景具有不确定性。在最初几年往往是负向现金流, 正向现金流又比较遥远。导致大部分的公司价值留在终值, 而这个终值又对永续增长率和贴现率特别的敏感。

我们也有必要讨论β是不是最好的方式来测量公司的风险,我认为用账面市值比可能会更加合适。不管如何,a同学决定再用一个新的估值方法重新测算一下“十三幺”的价值。