计入应交税费和税金及附加的区别(增值税简易计税分录)

原标题:计入应交税费和税金及附加的区别(增值税简易计税分录)

应交税费是负债类科目,是应交税务局的款项,借方减少,贷方增加。税金及附加是损益类科目,借方增加,贷方减少。

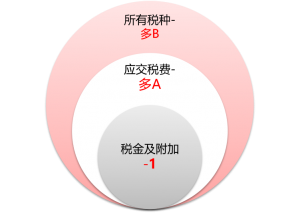

税金及附加核算的税种-1,除印花税(冒出一朵“水花”),其它如图一定记入应交税费,应交税费>税金及附加。

①计提时,借:税金及附加 贷:应交税费

②缴纳时,借:应交税费 贷:银行存款

税金及附加中的一种税-印花税,不需要预提,在实际缴纳时

借:税金及附加-印花税 贷:银行存款

应交税费-比税金及附加多a

如图应交税费核算的税种比税金及附加多出来的a(增值税、企业所得税、个人所得税),账务处理如下:

一.增值税(价外税,不影响当期损益)

①采购商品或劳务时,借:原材料等 应交税费-应交增值税(进项税额) 贷:应付账款

②销售商品或劳务时,借:应收账款 贷:主营业务收入 应交税费-应交增值税(销项税额)

二.企业所得税(单独的科目-所得税费用)

①计提时,借:所得税费用 贷:应交税费-应交企业所得税

②缴纳时,借:应交税费-应交企业所得税 贷:银行存款

三.预扣预缴的个人所得税(通过科目-应付职工薪酬)

①计提时,借:生产成本/管理费用/销售费用/合同取得成本/合同履约成本 贷:应付职工薪酬

②发薪时,借:应付职工薪酬 贷:银行存款 应交税费-应交个人所得税

③缴纳时,借:应交税费-应交个人所得税 贷:银行存款

所有税种-比应交税费多b

如图所有税种比应交税费核算的税种多出来的b(契税、车辆购置税、耕地占用税),企业实交时,直接计入相关资产成本或当期费用,不存在与税务机关的清算问题,不需要计提,所以不通过“应交税费”科目核算,账务处理如下:

一.契税

借:固定资产/无形资产 贷:银行存款

三.车辆购置税

借:固定资产 贷:银行存款

四.耕地占用税

借:在建工程 贷:银行存款

助记:汽车更好-契车耕好