利息资本化是什么意思(利息资本化通俗解释)

原标题:利息资本化是什么意思(利息资本化通俗解释)

如何理解“资本化利息”?

你现在建设房子没有钱,那你只能向别人借,假如你借了100000,人家说利息是1000,你建设房子花了100000,还钱的时候还要给人家1000利息吧。所以你建设这个房子的费用就是101000,现在你的房子的面值就是101000,那1000元利息也是你房子的一部分了。将借款利息支出确认为一项资产。需要相当长时间才能达到可销售状态的存货以及投资性房地产等所发生的借款利息支出,亦是利息资本化的范围。

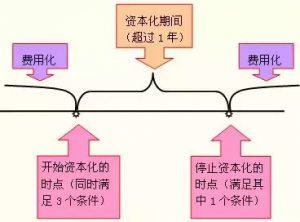

相对应的,将借款利息支出确认为一项费用,就叫费用化。

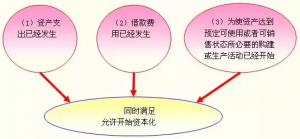

需同时满足的三个条件:只要其中一个条件没有满足,借款费用就暂停资本化。

根据《国家税务总局关于土地增值税清算有关问题的通知》国税函[2010]220号文件:土地增值税清算时,已经计入房地产开发成本的利息支出,应调整至财务费用中计算扣除。

同时根据《国家税务总局关于印发的通知》国税发[2009]31号文件,企业的利息支出按以下规定进行处理:企业为建造开发产品借入资金而发生的符合税收规定的借款费用,可按企业会计准则的规定进行归集和分配,其中属于财务费用性质的借款费用,可直接在税前扣除。

所以.公司支付的借款利息支出:

(1)在计算土地增值税时,应将资本化利息支出从“开发成本—某项目”中剔除,并调整至财务费用中扣除,会计处理不作相应调整。由于向非金融机构借款,不能提供金融机构证明,应按照(取得土地使用权所支付的金额+房地产开发成本)×10%以内标准扣除;

(2)企业所得税在扣除利息支出时,要区分资本化支出和费用化支出,分年度归集扣除。

(3)增值税计算:纳税人向非居民企业还是向居民企业(包括银行)的借款,支付的利息及与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额均不得从销项税额中抵扣。

作为利息支出方,会计处理时:

直接计入利息支出核算,根据这部分利息是资本化还是费用化,相应的进项税额也计入在建工程或财务费用等对应科目。