腾讯“投行”要减速

2020年Q1财报发布时,我们认为虽然当期外部环境受疫情冲击相当严重,但重点考验腾讯的应在Q2,主要原因为:其一,疫情期间外部活动大幅减少,利好游戏,为Q1减轻了压力;其二,游戏行业大热,该部分广告主也托起了广告业务的增长;其三,Q2生产生活恢复后,游戏已很难回到上季度的火爆,实体经济尚未恢复,对广告业务也有相当大的影响,总之,Q2腾讯将遭遇较大压力。

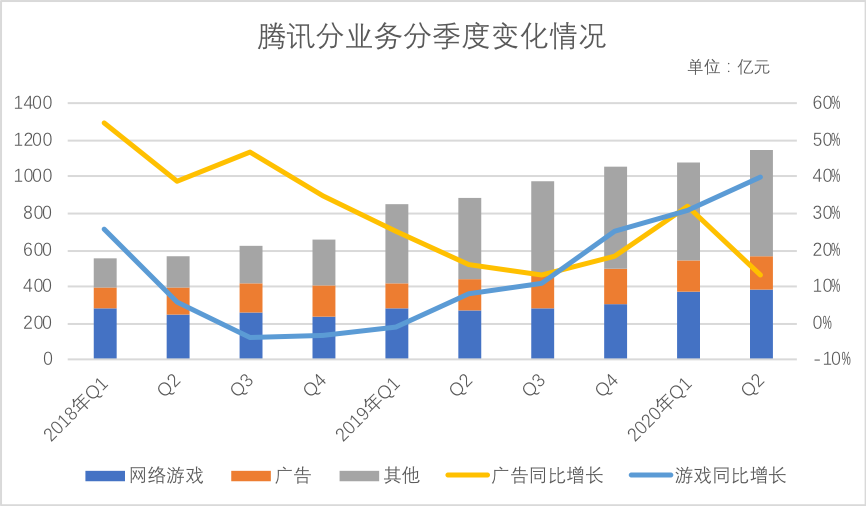

但根据刚发布的腾讯2020年Q2财报,当期总营收达到了1148.83亿元,同比增长29%,环比增长6%,其中网络游戏同比增长40%达到382.88亿元(环比增长3%),网络广告同比增长13%到185.52亿元(环比增长5%),同环比均呈正向增长,Q2似乎对腾讯的影响有限。

腾讯究竟在走怎样的道路,这是我们想到的第一个问题。

2018年对腾讯意义非常,游戏业务受到监管部门限制,更重要的是在2018年Q3开始,腾讯加大2B转型力度,以用来缓冲游戏业务的下行压力。

在上图中,以上都有所体现,游戏业务同比增速在2018年Q3跌入谷底,2019年之后开始反弹,直到2020年Q2仍在反弹区间,广告业务增速在2018年Q3的高峰之后,有所下滑,这不仅有来自宏观经济的影响,且有采取的社交广告资源渐进式思路有关,以微信朋友圈广告为例,打破单日单用户两条的限额增加到三条,在2019年下半年效果是有所展现的。

单从上图中,我们似乎可以得到:1.游戏业务仍在反弹;2.广告业务的压力仍然较大;3.虽然科技金融+企业服务是2B业务的关键,但我们测算近几个季度收入总占比维持在26%上下,而游戏占比由2018年Q4最低的28%一路反弹到了最新的34%,腾讯的游戏属性仍然极为强烈。

从2018年至今,腾讯的营收基础是否发生变化了呢?

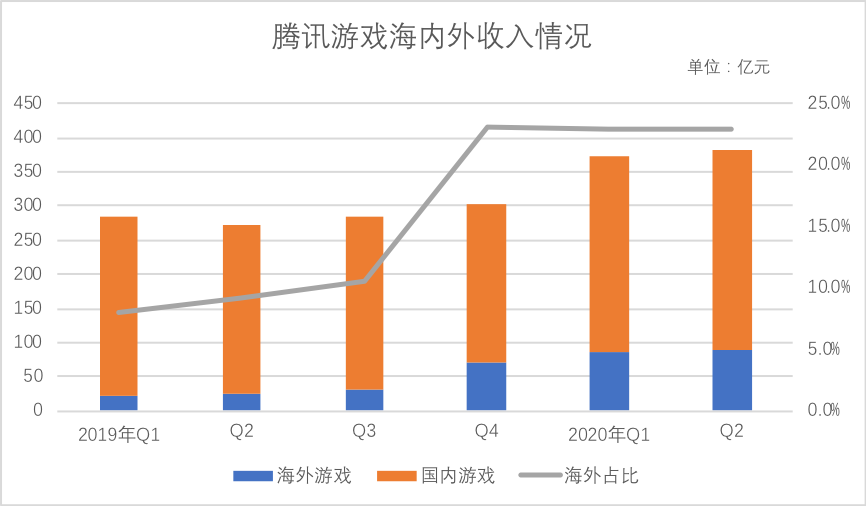

我们整理了腾讯近几个季度以来,海外游戏的营收情况,见下图(其中2019年Q2和2020年Q1为估算)

从2019年Q1-2020年Q2,腾讯游戏在海外增长接近4倍,同期国内游戏仅增加了13%,结合音数协游戏工委数据,我们测算腾讯游戏在国内市场占比由2019上半年的44.7%降到了2020上半年的41.7%。

在经历2018年监管的一系列压力之后,国内游戏行业呈现出:竞争更加激烈,人口红利消失,用户规模增长放缓的特点。

2020年,1-6月我国游戏总用户规模同比增长1.97%,约为1271万人,为历史新低,当下国内游戏行业越来越显示出“零和博弈”的特点:头部企业的增长边际效应降低,受行业新兴企业的冲击以及创业潮影响,该部分企业的市场份额会出现下降的现象,用此逻辑看电商业,甚至是汽车等行业,都是可以证实的。

腾讯在国内虽然稳定了行业第一的位置,但出于行业现状,国内的成长天花板也是明显的,于是寻求出海来追求出海解决发展问题。

从上图中可以看到,出海对游戏业务的提振作用巨大,考虑到海外市场尚处于培育期,我们对此部分未来是持乐观态度的。

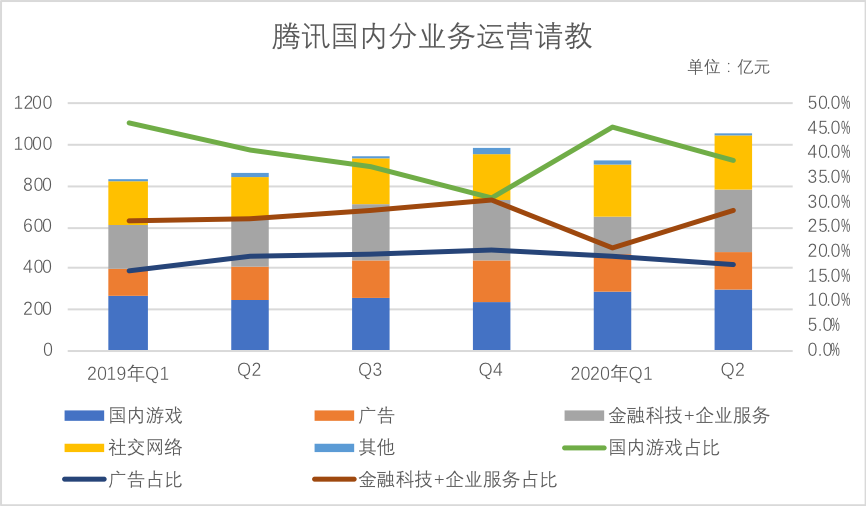

腾讯2B主要在国内,我们不妨剔除海外游戏收入之后,再来对比各部分情况。

仅就国内市场,腾讯的游戏业务在2019年占比降幅乃是相当明显,广告业务占比也小有上扬,总之,无论是增长的绝对值还是增速,广告和企业服务都取得了不错的成绩,2019年,不考虑海外市场,腾讯的2B业务确实是有亮点的。

2020上半年,游戏得益,营收占比又回到了一年多的高点,2B业务则受到冲击较为明显,增长规模要弱于游戏,2019年Q1,户外商业几近停摆,对财付通的影响也带来了金融科技+企业服务总份额的大幅下降。

看似有“开倒车”的迹象,这是否会使腾讯继续走向游戏为主的发展道路呢?

我们认为不会,原因为:

2.我们必须要反思先前对腾讯广告业务的轻视,Q2固然宏观经济受到了较大压力,社消成长缓慢,广告主市场总预算收缩,对于广告总行业2020上半年确实是不平凡且压力重重的半年,对腾讯也造成了相当的困扰,Q1广告逆势增长后,Q2同比增速仅有13%,为历史新低,但放在行业数据中,总盘子的收缩,13%意味着行业占比加大,广告价值是得到一定溢价的,2020年Q2广告毛利率为51.4%,较上季度提高2.2个百分点,平台广告定价能力得到加强,这恰是我们此前所忽视的;

3.金融科技+企业服务,该部分腾讯季度报告数据甚少,结合新基建思维,我们认为该领域具有:蓝海属性+资金驱动两大属性,换言之,科研项目的产出是靠持续的资金投入供给为依托,而不断的科技产出又直接拓展业务的边界,2020年5月,腾讯对外宣称,未来五年将投入5000亿元,用于新基建的进一步布局,包括云计算、人工智能、区块链、服务器、大型数据中心等项目,年均投入千亿元,效果值得期待。

在此总结:其一,在过去的两年多时间腾讯的运营逻辑确实在发生变化,2B业务也在积蓄力量;其二,在这个过程中,对腾讯考验巨大。

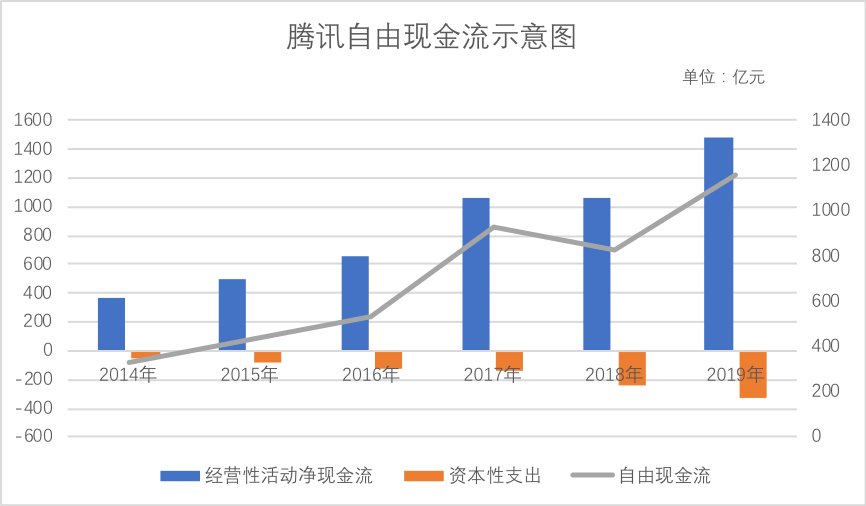

我们整理了多年以来的经营性现金流和资本性支出的情况,见下图:

虽然年度千亿投入一部分可以通过期间费用消耗(如研发费用),但由于上述科研项目大多处于中早期投入阶段,无论是人力、专利以及硬件和固定资产投入都要经历爆发式的增长,也势必会带来资本性支出的大手笔增加。

在上图中,显示了近些年来来腾讯的自由现金流情况整体情况:

广告和游戏为主的相对“轻模式”仍然在发挥作用,使得腾讯沉淀的资金越来越多,或许也有消耗自己库存现金的考虑,腾讯在近年来进行了饱受争议的“投资化”运营,从商业战略上考虑投资化有其合理性,但从业务的现金流入规模来看,亦能找到原因,投资不仅解决了生态的布局问题,也为现金的增值提供了渠道,但这也显示出,腾讯自身业务挣得比花的多,自我业务拓展要滞后一些,这是应该反思的,但总体上,腾讯的现金流问题既反映了运营和行业地位的优势,也显示出一段周期内,自身发展的“惰性”。

如果年度投资过千亿,资本性支出占比过大,就必然会挤占投资性现金流,从上图中看,意味着相当多的经营性现金流流要经由腾讯自己消耗,要从上阶段投资性消费转为加大自身业务的拓展,这是相当大的转变。

逐渐降低投资业务的比重,回归自我业务,或许是接下来腾讯的一大方向。

这也为接下来腾讯的发展提出了更高的要求:

主营业务要保持现金流的稳定持续输入,给长期投资提供资金靠山支持,2019年经营性净现金流入为1485.9亿元,若业务正常发展,2020年该数字将在1500-1800亿元区间,这给资本性支出提供了一个良好的环境,但要保持持续投入,还要获得资本市场的认可,不得过分稀释自由现金流表现,我们认为这个数字还是要有改善空间,这也为腾讯的现金牛业务提出了更高的要求,广告能不能再快一些,游戏是否可以在行业压力之下,稳定份额,提高货币化水平呢?

这都关系着企业的未来。

若高投入不能有强收入作为依托,现金流规模受到影响,恐怕短期内会动摇资本市场定价,在过去腾讯面对多是业务的拓展,创新,资本市场对其也给了极好的定价,改革之后,延续此资本市场环境,对腾讯也是相当重要的。