品牌逐鹿扫地机器人百亿市场,智能化、高端化、主动服务能力或成

双十一促销收官,扫地机器人在此期间频频登上各大平台热销榜。

近日,科沃斯公布了双十一战绩,在持续半个多月的“双11购物节”电商战役中,科沃斯机器人全渠道最终成交额超10.4亿元,同比2019年双11增长33%。此外,科沃斯集团旗下添可品牌销售额4.1亿元,相较2019年双11成长超40倍。

以生产吸尘器和扫地机器人起家的科沃斯正在加速向高端化和自有品牌转型。根据其三季度财报显示,报告期内科沃斯和添可两大自有品牌业务收入均实现较快增长。经营结果显示,科沃斯加大自有品牌和高端产品业务建设的投入已初显成效。

自成立以来,科沃斯历经多次转型,构建起以家用服务机器人、高端智能家电、商用机器人为业务组成部分的“三驾马车”。科沃斯方面表示,这或将成为其新的业绩增长点。

值得注意的是,因扫地机器人行业潜在的市场容量吸引了众多厂商入局,行业竞争激烈。业内人士称,各大扫地机器人品牌商均在朝着高端化方向发展,未来扫地机器人会朝着智能化方向升级,应用场景将持续拓展,品牌集中度将持续提升。与此同时,行业集中度在提高,目前科沃斯的市场占有率近半,短期内领先地位或难动摇。

向高端家用服务机器人和高端智能家电业务转型效果初显

科沃斯的前身为泰怡凯电器(苏州)有限公司,以生产吸尘器起家,成立于1998年3月。其招股书信息显示,科沃斯由创领投资等15家发起人股东于2016年8月发起设立的股份有限公司,主营业务是各类家庭服务机器人、清洁类小家电等智能家用设备及相关零部件的研发、设计、生产与销售。

2000年,科沃斯开始研发自有品牌的扫地机器人。近年来科沃斯持续加大对自有品牌业务的投入,2018年上市后开始逐步缩减代工业务,向高端家用服务机器人和高端智能家电业务转型。目前,旗下的自有品牌包括Ecovacs 科沃斯、TINECO添可。

2019年底,科沃斯ODM业务降至1.2%,科沃斯及添可自有品牌业务合计占到全年收入的73.1%,较2018年提升了10.3个百分点。

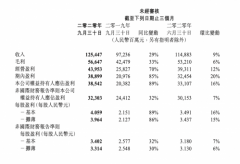

在此过程中,科沃斯的业绩有了明显提升。根据科沃斯披露的2020年三季度财报显示,2020年前三季度,科沃斯实现营业收入41.42亿元,同比增长20.25%,归属于上市公司股东的净利润为2.50亿元,同比增长147.17%,每股收益为0.4500元。

科沃斯方面在财报中表示,此次三季度业绩大幅增长主要是由家用服务机器人和清洁类智能化小家电“添可”两项业务共同助力实现的。财报显示,2020年三季度,科沃斯和添可两大自有品牌业务收入实现较快增长,较上年同期分别增长67.1%和297.4%,推动三季度整体业务收入较上年同期增长71.07%及前三季度整体销售收入增长20.25%。

与此同时,记者注意到,前三季度,科沃斯的营业成本增长12.01%。对此,科沃斯方面在财报中解释称,营业成本的变动比例小于收入变动比例,主要系自有品牌收入占比的提升,以及高毛利产品销售占比的提升使得综合毛利率较上年同期增加了4.3个百分点至41.5%,其中自有品牌业务毛利率较上年同期增加5.0个百分点至51.6%。

资深产业经济观察家梁振鹏表示,自有品牌业务会产生品牌溢价,要比代工业务利润高,这也是科沃斯业绩上升的重要原因之一。

此外,科沃斯方面表示,整体利润提升更重要的原因是科沃斯的高端产品占比不断提高。

记者从科沃斯发布的双十一战报中注意到,科沃斯高端旗舰全局规划地宝T系列总销量超23万台,全新一代旗舰扫地机器人地宝T8系列成交量达22万台,占据行业2000元价位段以上产品超过55%的市场份额。

同时,据科沃斯官方称,科沃斯家用服务机器人新品类也获得了较高的成长,此次双十一,科沃斯空气净化机器人产品和擦窗机器人产品销售额首次突破1亿元,分别位列对应品类的销售额和销量第一。

业内人士表示,从目前科沃斯的业绩与产品销量来看,其向高端家用服务机器人和高端智能家电业务转型已现成效。

“三驾马车”齐驱,有望成新的业绩增长点

在业务方面,其官网信息显示,科沃斯从创立伊始的二十余年间,历经三次转型:从传统吸尘器制造到扫地机器人;从扫地机器人到家用机器人完整产品线;从家用机器人到机器人化、互联网化、国际化战略发展。

据了解,目前,科沃斯机器人已推出包括扫地机器人地宝,擦窗机器人窗宝,空气净化机器人沁宝和管家机器人UNIBOT的家用机器人产品线,以及以公共服务机器人旺宝为主的商用机器人系列产品。

业内人士普遍认为,能否突破技术瓶颈是扫地机器人企业能够快速发展的关键。而在技术方面,科沃斯亦在不断创新,为家用服务机器人加入dToF激光导航、LDS激光导航和VSLAM视觉导航技术牌。

今年以来,科沃斯扫地机器人地宝在业内率先采用dToF定位导航传感器、3D结构光避障技术、AIVI人工智能与视觉识别技术,T8系列扫地机器人将智能型、定位导航精准性及实时避障、防缠绕、防卡困效果等方面的能力进一步提升。而针对“扫地机器人需要频繁倒垃圾”的特点,科沃斯推出自动集尘座解决方案。

此外,2020年5月,科沃斯与美国iRobot公司签署业务合作协议,互相授权平台相关技术和产品。科沃斯方面表示,此次合作旨在共同拓展提升扫地机器人的市场空间,未来扫地机器人的技术整合能力与整体市场渗透率有望进一步提升。

科沃斯商用机器人则定位为致力于通过自主研发的面向公共服务领域的“AI+服务机器人”产品与技术,为垂直业务场景提供服务机器人产品与解决方案。自2015年入局至今,科沃斯商用机器人自主研发的旺宝机器人已经落地金融、政务、医疗、零售、酒店等多个垂直领域场景中。科沃斯方面称,未来,科沃斯商用机器人还将在商用清洁领域进行布局。

其官网信息显示,旗下高端智能家电品牌TINECO添可创始于1998年,据悉,集团拥有近干项专利技术,其中发明专利近300项。目前,添可产品在108个国家与地区销售,已服务全球5000万家庭。

此次双十一期间,添可全渠道成交额超4.1亿元,同比增长超40倍;成交量超13万台。

科沃斯方面相关人士对记者表示,科沃斯将积极加码研发投入,构建以家用服务机器人、高端智能家电、商用机器人为业务组成部分的“三驾马车”,这有望成为新的业绩增长点。根据科沃斯披露的数据显示,2020年前三季度,其研发费用为2.15亿元,同比增长10.09%。

与此同时,记者注意到,科沃斯在资本市场中的表现亦是可圈可点。2018年5月28日,科沃斯登陆上交所时,其股价曾冲至58.47元/股,市值突破300亿元。而目前,科沃斯的股价近70元/股,市值近400亿元。

对此,香颂资本执行董事沈萌分析称,“小家电企业一般是从智能化、网络化特征的角度开发一些面向年轻消费者的小家电产品,更加贴近于年轻群体的消费需求,单品的收益率要比传统家电企业高,所以在资本市场中的估值比较高。”

扫地机器人成智能家庭新标配,智能化、高端化、主动服务能力将成突破点

受疫情影响,今年上半年国内清洁类服务机器人消费市场略有下滑。根据中怡康数据显示,2020年上半年,国内扫地机器人市场线上零售额同比微降0.2%。然而,记者注意到,疫情主要影响到一季度的销售额,自二季度开始,国内扫地机器人市场便重回增长态势,销售额同比增长13.5%。

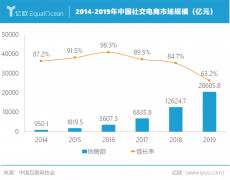

科沃斯机器人CTO吴牟雄曾在接受媒体采访时提到,扫地机器人正在成为“智能家庭的新标配”。根据国家统计局以及住建部的数据,中国扫地机器人市场规模预计2024年将达到231.4亿元。

据Euromonitor统计,2019年,中国销售543.6万台扫地机器人,销量居全球首位,远超美国的274.5万台,和西欧的238.4万台。对此,业内人士表示,目前国内扫地机器人的格局已比较明显。

根据中消协、高禾投资研究中心数据显示,2019年,中国扫地机器人行业品牌竞争格局中,科沃斯保持龙头地位,市占率为49.4%,其次是市占率为12%的小米,石头科技市占率为11.1%。

与此同时,多名业内人士对记者表示,服务类机器人发展初期,产品端的技术门槛比较低,这使得大量的企业入局,由此导致了目前的行业竞争激烈。梁振鹏称:“不仅是科沃斯石头科技这样的以扫地机器人起家的品牌,传统家电品牌和新兴的互联网品牌也相继入局扫地机器人市场,进行产品技术创新。”

那么,科沃斯在激烈的市场竞争中处于怎样的地位呢?根据中怡康监测数据,前三季度按零售销量计,在2000-3000元价格段,科沃斯扫地机器人地宝在国内线上市场占比54%,国内线下市场占比77%;在3000元以上价格段,科沃斯扫地机器人地宝在国内线上市场占比32%,国内线下市场占比81%。

业内人士称,如今,各大扫地机器人品牌商都在做高端产品,但是整体上行业集中度在提高,科沃斯、小米和石头科技已占据了超过70%以上的市场份额。

梁振鹏表示,疫情使得“宅经济”凸显,虽然小家电不是刚需家电,但可以极大提高用户的生活品质,未来,扫地机器人以及科沃斯所布局的其他清洁类产品,均有较大的需求空间。以科沃斯为代表的企业,可以将扫地机器人的智能化与主动服务能力作为主要突破点。

多名业内人士分析称,未来扫地机器人行业发展趋势为产品智能程度升级;高端化转型;智能应用场景拓展;品牌集中度将持续提高。短时间内,其他企业的市场份额还不能超越科沃斯。