预付账款是流动资产还是非流动资产(精选重点预付账款重分类)

原标题:预付账款是流动资产还是非流动资产(精选重点预付账款重分类)

很多童鞋都反应会计实务实在是太难了,一脸懵逼的看完教材,做题时候更是一脸懵逼!今天我们就来看看这三个易错的点:应收及预付款项、应收账款、 预付账款。小编希望可以帮到会计实务不给力的童鞋~

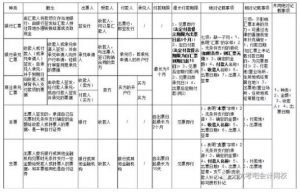

首先我们来从整体上把握这一讲的框架知识。见下图:

应收票据和应收账款的减值

(一)应收票据

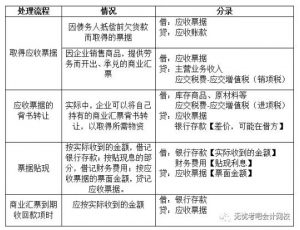

应收票据是指企业因销售商品,提供劳务等而收到的商业汇票。以下有商业汇票涉及的时间汇总表一份!

接下来,我们来看看应收票据的账务处理分录,其中,商业汇票的特有分录是背书转让和票据的贴现!我们要重点关注!

应收票据的账务处理:

(二)应收款项减值

【所谓应收账款的减值】

就是说,企业采用赊销方式销售了货物,确认了应收账款。但是由于购货方拒付,破产,死亡等诸多原因,我们的应收账款无法收回。此时,便形成了坏账,导致我们应收账款减值。

【所谓确定减值准备方法】

确定应收账款减值有两种方法,直接转销法和备抵法,在我国,只能采用备抵法。

【所谓坏账准备】

根据谨慎性原则,作为企业,应合理预估发生坏账的可能性。提前提出一部分资金,当坏账发生时,用来抵账。这部分提前提出的资金,就叫做“坏账准备”。

应收账款

【概念】

应收账款主要包括企业销售商品或提供劳务等应向有关债务人收取的价款及代购货单位垫付的包装费、运杂费等。

小编友情提示:

1、涉及商业折扣的,应当按照扣除折扣后的金额作为应收账款的入账价值。在有现金折扣的情况下,企业应按扣除现金折扣前的金额入账,实际发生的现金折扣,计入当期财务费用,不影响应收账款入账价值。

2、代购货单位垫付的包装费、运杂费及增值税的销项税额等均属于应收账款的核算范围,但不属于企业的收入。

【账务处理】

1、发生赊销时

借:应收账款

贷:主营业务收入

应交税费-应交增值税(销项税额)

银行存款(代垫各类款项)

2、发生现金折扣时:

借:银行存款

财务费用(实际发生的现金折扣)

贷:应收账款

3、转为商业汇票结算时:

借:应收票据

贷:应收账款

小编友情提示:

不单独设置“预收账款”科目的企业,预收的款项也可以在“应收账款”科目核算。

如果“应收账款”科目的期末余额在贷方,则反应企业预收的款项。