贷款等额本息怎么计算(等额本息等额本金哪个方式好)

1、定义解析

等额本金是银行贷款的一种还款方式,就是在还款期内,把贷款总额除以还款期数,每个月还款等数额的本金加上当月未还本金所产生的利息。随着每个月逐渐还款,未还本金总额就减少了,未还本金所产生的利息越来越小,每个月的总还款金额是递减的。

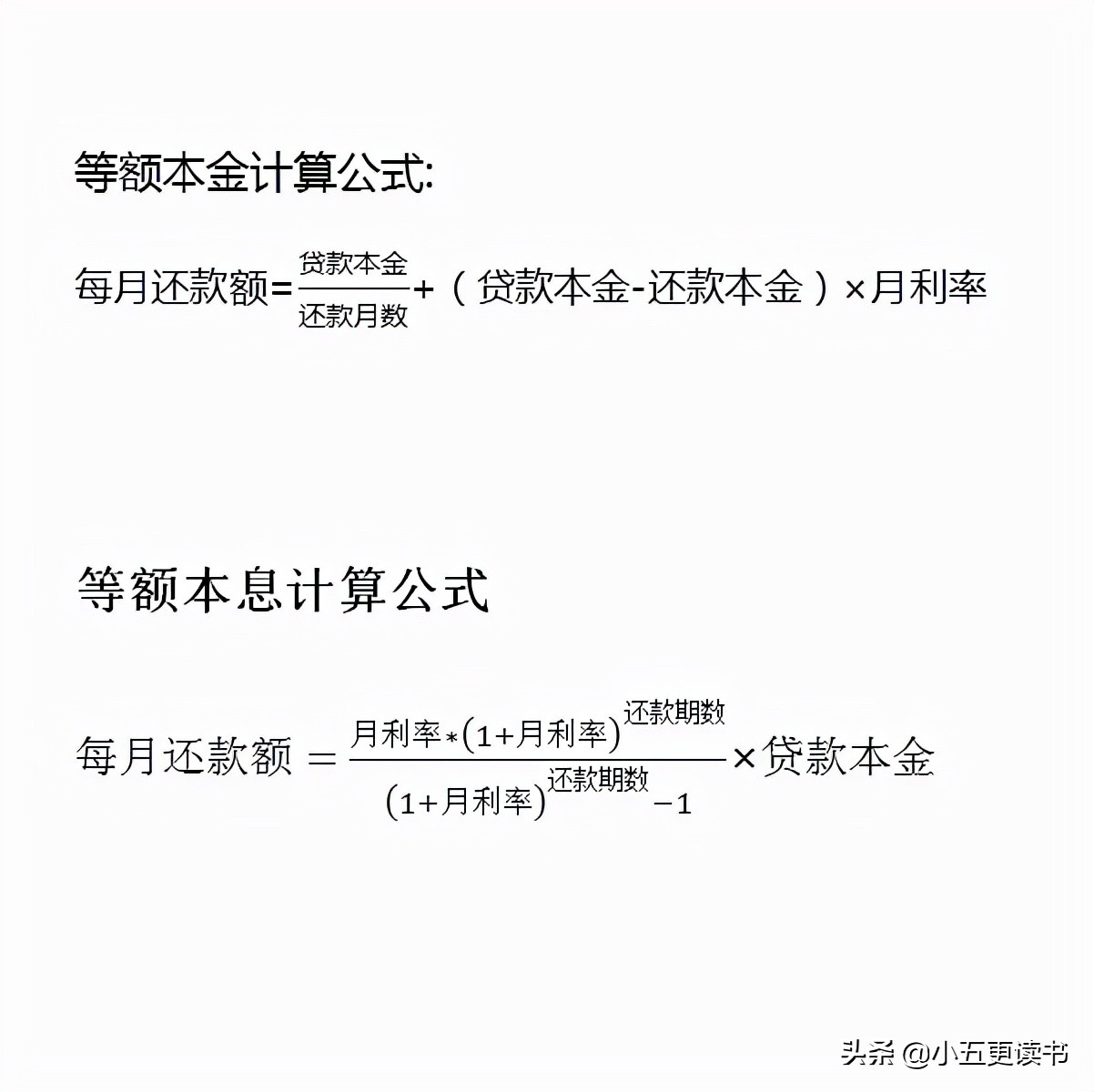

等额本息是在还款期内,每个月还款等数额的贷款,就是每个月还款的本金加利息的总额是固定的。反正每个月还款的金额都是相同的,不用再去计算每个月该还多少钱。等额本金和等额本息计算公式如下:

2、案例分析

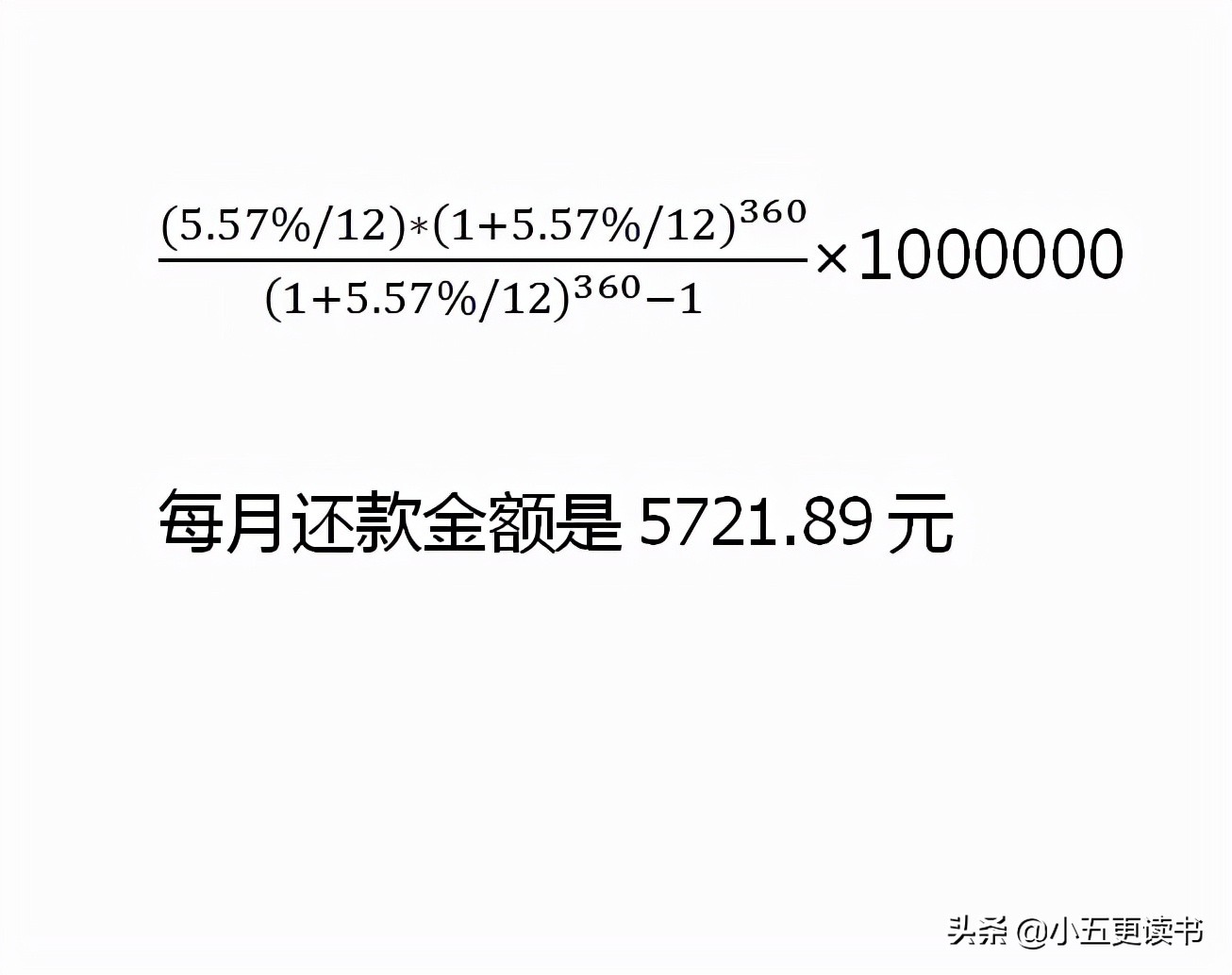

贷款100万元,贷款期限是30年,就是360个月,假设年化利率5.57%,月利率是5.57%/12.

按照等额本金还款方式:每个月应还本金是1000000/360=2777.78元

第一个月应还:2777.78+1000000*(5.57%/12)=7419.45元

第二个月应还:2777.78+(1000000-2777.78)*(5.57%/12)=7406.55元

如果按照等额本息还款方式,每个月应还本金计算如下:

按照等额本息还款方式,每个月还款的金额都是相等的,每个月都是还款5721.89元。

从案例中我们可以明白等额本金和等额本息还款具有如下区别:

a.还款总额不同。等额本金的还款总额是1837820.83元,等额本息的还款总额是2059879.21元,还款总额相差222058.38元。采用等额本金的还款方式要比等额本息的方式少还款222058.38元。

b.每个月还款金额不一样。等额本金每个月还款的金额是不一样的,随着还款期数的增加,每期的还款金额逐渐减少,第一期还款7419.45元,以后每期逐渐减少。等额本息每个月还款的金额是相等的,每个月固定还款5721.89元。

c.还款压力不一样。由于等额本金前期还款金额比等额本息还款金额多,前期还款压力会比较大,采用等额本金的方式要到后期还款压力才会比较小。

3、优缺点

采用等额本金还款方式的优点是:还款总金额比较少,付出的利息比较少;缺点是前期还款压力比较大。采用等额本息还款方式的优点是:每个月还款金额相同,方便资金安排,前期还款压力相对比较小;缺点是付出的利息比较多。

4、如何选择

关于等额本金和等额本息还款方式是有区别的,如果站在银行的角度来考虑,客户选择等额本金的还款方式,虽然相比等额本息的还款方式,银行少赚了一些利息,但是前期还款金额比较多,银行的回款速度会比较快,降低了银行的经营风险。客户如果选择了等额本息的还款方式,由于每期还款金额相同,银行是多赚了一些利息,但是回款速度相对比较慢。因此,客户选择等额本金还是等额本息的还款方式,对于银行来讲,差别不是太大。

那我们该如何选择呢?如果经济比较宽裕或者现金流比较充足,又没有好的投资渠道可以做到年化利率大于5.57%的投资,那可以选择等额本金的还款方式,这样可以减少利息的支出。如果生意需要资金周转或者有一些好的投资渠道,担心前期还款压力比较大,那可以选择等额本息的还款方式。关于等额本金和等额本息还款方式的选择,并没有绝对的优点或者缺点,都是相对的,选择适合自己的方式就可以了。